Rachat de crédit : allégez vos mensualités

Étude gratuite et sans engagement Faire ma demande de projetQu’est-ce que le rachat de crédit ?

Nous vous accompagnons du début à la fin de votre projet.

Nommée restructuration de dettes ou regroupement de crédits, le rachat de crédit est un type de prêt qui peut être contracté auprès d’un organisme financier. Le principe est le suivant : vous regroupez l’ensemble de vos prêts (immobilier, auto, travaux ou encore personnel) en un seul prêt à taux fixe et unique. La durée du remboursement sera allongée mais les mensualités réduites. Vous obtiendrez alors un seul prêt en parfaite adéquation avec votre capacité de remboursement.

Quel est son principe ?

Avoir les bonnes informations avant de se lancer.

Nos courtiers se chargent de rassembler et de renégocier vos crédits contractés auprès des organismes de crédits. Nous rachetons l’ensemble pour faire de tous vos crédits un seul et même crédit, un seul remboursement.

Nous allégeons et diminuons vos mensualités dans le but d’éviter le surendettement. Le rachat de crédits concerne tout le monde, il peut être réalisé en amont afin d’éviter l’endettement trop important à moyen terme.

Il est également très utile à toutes les personnes qui souhaitent diminuer leurs échéances de crédit. C’est un excellent moyen pour acquérir du pouvoir d’achat. Avec le rachat de crédits, vous diminuez le remboursement de vos crédits avec des taux fixes ou variables beaucoup plus attractifs.

Chaque catégorie peut souscrire son rachat de crédits : particulier, propriétaire, locataire, fonctionnaire. Vous êtes concernés par le rachat de crédits ? Vos remboursements de prêts sont trop élevés ? Vos revenus ne vous permettent plus de vivre convenablement ? Faites une simulation de rachat crédit en ligne gratuite et sans engagement.

La question du rachat de crédit

Il est également très intéressant de faire appel à un courtier immobilier quand il s’agit de renégocier un crédit existant afin de bénéficier de la baisse actuelle des taux. À votre demande, il est en mesure de négocier un taux réduit auprès de votre banque ou de trouver le meilleur taux possible dans un autre établissement. Cela facilite un rachat de crédit, qui n’est attractif qu’au-delà d’1 point de différence entre votre taux actuel et le taux visé.

Le rachat de crédit à quoi ça sert ?

Un rachat de crédit consiste à regrouper l’ensemble de vos prêts actuels en un unique crédit. Ainsi, vous n’aurez qu’une simple mensualité avec un unique taux.

Le regroupement de prêts, également appelé « rachat de crédits », permet de diminuer fortement la mensualité globale* de l’emprunteur, ce qui d’une part lui facilite la gestion de son budget et d’autre part fait de lui un meilleur profil client. Le regroupement de prêts permet d’épargner à nouveau et de préparer son avenir, acquérir un bien immobilier n’est plus impossible !

Rachat de crédit : ça marche comment ?

Le rachat de crédit est une opération bancaire qui a pour principe de réunir plusieurs crédits en cours (crédit immobilier, crédit conso, prêt personnel, crédit auto, crédit travaux…) dans un nouveau crédit unique avec des conditions harmonisées (un seul TAEG et une seule durée).

Pour faire simple, le bénéficiaire d’un rachat de prêts va entrer en contact avec un organisme de financement chargé de clôturer les dettes en cours en remboursant l’ensemble des créanciers. Le nouveau crédit débloqué après le regroupement des échéances est remboursé chaque mois par l’emprunteur avec un seul prélèvement réduit par rapport au cumul initial de ses mensualités avant le rachat de ses crédits.

Rachat de crédit : quels sont ses avantages ?

Un emprunteur qui effectue une demande de rachat de crédit peut être motivé par plusieurs raisons dont :

• la diminution du montant de ses mensualités pour rééquilibrer la balance budgétaire entre ses revenus et ses dépenses récurrentes,

• le besoin de faire reculer son taux d’endettement pour améliorer l’état de ses finances,

• la simplification de sa gestion budgétaire grâce au paiement d’une seule mensualité,

• la négociation d’un meilleur taux d’intérêt et/ou d’une assurance de crédit moins chère,

• la réévaluation de sa capacité à emprunter de nouveau pour un projet à financer (auto, travaux, immo…),

• le déblocage d’une somme complémentaire justifié par un nouveau projet.

Quelles sont les offres de rachat de prêts ?

L’emprunteur peut recevoir deux propositions de rachat de crédit suivant la nature des emprunts qu’il veut faire racheter par une autre banque :

• un rachat de crédit conso

• un rachat de crédit immobilier

La règle pour faire la différence entre ces offres de prêt est simple : un rachat de crédit immobilier intervient dès lors qu’un emprunt à l’habitat représente 60 % des encours totaux repris et regroupés dans l’opération. En dessous de ce seuil ou en l’absence de prêt immobilier, c’est un rachat de crédit conso qui est toujours proposé.

Comment se passe le rachat de crédit ?

Voici le déroulement complet d’une opération de rachat de crédits, depuis la demande en ligne jusqu’au financement. On estime que 5 étapes fondamentales sont nécessaires à la mise en place de cette opération.

Étape 1 : la demande de rachat de crédit

La première étape consiste à réaliser une demande auprès d’un établissement financier, il peut s’agir d’un intermédiaire bancaire, une banque ou un établissement de crédit. La demande peut se faire en ligne, par téléphone ou directement avec un conseiller.

Étape 2 : l’instruction du dossier

A réception de la demande, un conseiller se charge de vérifier les informations et peut ensuite lancer l’instruction du dossier. Cela implique de rassembler les justificatifs de chaque information fournie, c’est-à-dire les trois derniers bulletins de salaires, les relevés de comptes, les échéanciers de crédits…

Étape 3 : l’étude de faisabilité

Une fois les documents reçus, un conseiller CREDISSIMMO spécialisé dans l’étude des projets de rachats de crédits, va calculer la faisabilité en s’attardant sur des points majeurs : le taux d’endettement, le reste à vivre, le ratio hypothécaire pour les financements avec garantie… Cette étude permet ensuite de valider la faisabilité et de proposer l’offre de rachat de prêts.

Étape 4 : réception de l’offre

Le demandeur reçoit son offre de contrat de crédit, c’est-à-dire un contrat qui comprend les modalités du rachat de crédits, à savoir le montant total du crédit, le coût total dû, la durée de remboursement, le taux, le montant de la nouvelle mensualité réduite ainsi que toutes les informations obligatoires liées à un contrat de prêt. L’emprunteur dispose d’un délai de réflexion avant de retourner l’offre signée. Une étape complémentaire peut se glisser dans le déroulement du rachat de crédit, il s’agit du passage chez le notaire en cas de financement assorti d’une garantie hypothécaire.

Étape 5 : déblocage des fonds

Après signature par les deux parties, le déblocage des fonds a lieu. Le prêteur adresse à chaque créancier le remboursement des montants dus, le mois suivant, la première échéance du rachat de crédits est prélevée sur le compte bancaire qui a été renseigné lors de l’instruction du dossier. En cas de rachat de crédits avec nouveau projet, le montant du nouveau projet est débloqué en même temps que le remboursement des créanciers.

Quel est le coût de faire rachat de crédit ?

La demande sur un formulaire en ligne est toujours gratuite, tout comme l’étude menée après sa réalisation. Comme le précise la loi, à aucun moment un organisme financier ne peut demander le versement d’une somme d’argent, au titre d’intérêt ou de frais bancaires, avant la mise en place définitive d’un financement.

Après le déblocage des fonds une fois que rachat de crédit est validé, l’emprunteur est redevable de dépenses supplémentaires inclues dans le montant total à faire racheter. Les potentiels frais sont entre autres :

• des frais de dossier,

• des frais de courtage,

• des frais de garantie hypothécaire ou encore des Indemnités de remboursement anticipé (IRA) dans le cadre d’un regroupement de crédit immobilier.

À noter : pour que l’emprunteur prétende à payer des mensualités plus faibles après le rachat de ses prêts, la banque procède souvent à un allongement de la durée de remboursement. Cette action peut, en général, avoir des répercussions directes sur le coût global de l’opération qui peut augmenter par la même occasion. C’est une contrepartie nécessaire pour que l’emprunteur puisse obtenir un montant de mensualité plus faible et plus cohérent par rapport à son budget.

Comment ça marche ?

Alléger vos mensualités grâce à Credissimmo

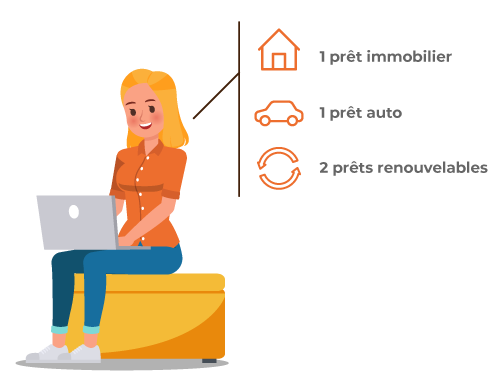

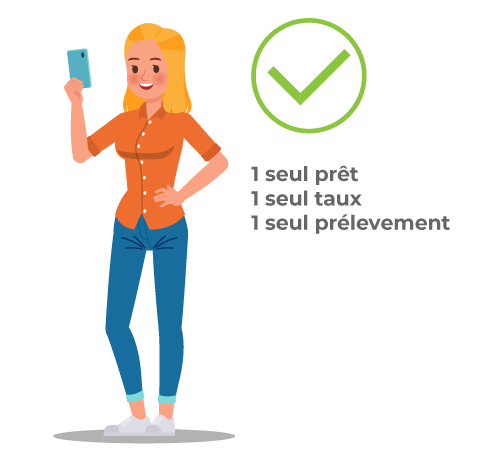

Sophie a plusieurs crédits en cours de remboursement, elle réalise une demande sur CREDISSIMMO.FR afin d’obtenir le regroupement de ses crédits.

La demande de Sophie a été prise en compte immédiatement, son dossier instruit, elle a reçu plusieurs propositions de regroupement de crédits.

Les crédits de Sophie sont regroupés en un seul, elle rembourse désormais 1 seule mensualité réduite, adaptée à sa situation financière.

Votre interlocuteur pour négocier le crédit idéal

4 bonnes raisons de passer par nous.

Une réponse en moins de 48h

Bénéficiez d’un regard d’expert sur votre dossier tout en vous proposant les meilleures conditions sous 48h.

Une simplicité de gestion

Le regroupement de vos crédits immobiliers et consommation permet de bénéficier d’un crédit unique et d’une seule mensualité, sans changer de banque.

Un accompagnement personnalisé

Un conseiller CREDISSIMMO évalue et calcule avec vous la nouvelle mensualité qui vous permettra d’optimiser votre budget.

Un seul et unique crédit pour votre nouveau projet

Visualisez l’impact du regroupement de crédits avec le crédit immobilier grâce à un exemple.

Retrouvez toutes nos agences de proximité

Une demande urgente ?

Négocions le meilleur crédit pour vous !